쓱싹논쟁

AI가 뽑은 오늘의 쟁점에 먼저 한 표를 남겨보세요

⚠ AI가 자동으로 선정·요약한 쟁점입니다. 특정 입장을 지지하지 않으며, 판단은 원문 기사와 함께 하세요.

KB국민은행의 주택담보대출 한도 축소 등 은행권의 가계대출 규제 강화와 실수요자 피해 우려

주담대 한도 '반토막' 규제, 금융 안정인가 실수요자 피해인가

가계대출 급증세를 막기 위해 KB국민은행이 주택담보대출 한도를 최대 3억 원으로 대폭 축소하는 선제적 조치를 단행했다. 금융시장 안정과 가계부채 관리를 위해 불가피하다는 입장과, 갑작스러운 한도 축소로 2030 등 무주택 실수요자들만 피해를 본다는 반발이 팽팽히 맞서고 있다.

당신은 어느 쪽인가요?

선택하면 현재 여론이 바로 열립니다. 마음이 바뀌면 다른 선택지로 바꿀 수 있어요.

은행권의 주택담보대출 한도 축소 조치에 대해 어떻게 생각하십니까?

0명 참여

가계대출 규제 시 가장 우선적으로 고려해야 할 점은 무엇입니까?

0명 참여

무슨 일이 있었나

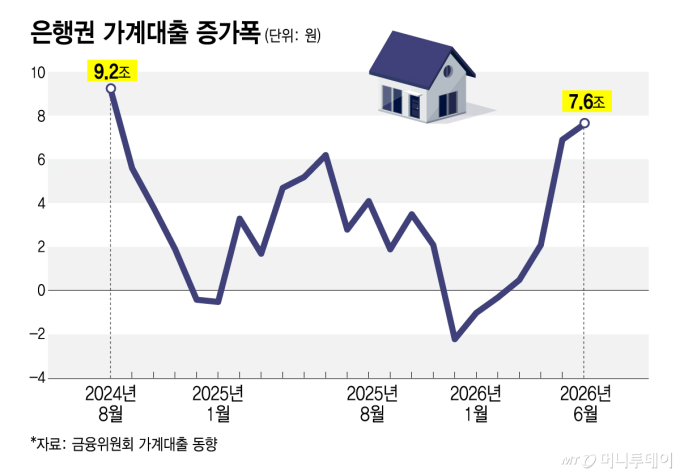

지난달 전 금융권 가계대출이 8조 3000억 원 늘어나며 급증세가 지속되자 금융당국이 가계대출 비상관리에 돌입했다. 이에 발맞춰 KB국민은행은 가계대출 증가와 집값 상승을 억제하기 위해 10일부터 주택담보대출 한도를 최대 3억 원으로 제한하기로 했다. 기존에 최대 6억 원까지 가능했던 대출 한도가 하루아침에 절반으로 깎이면서, 경기남부 등 수도권 아파트 매수를 준비하던 이들의 자금 마련에 비상이 걸렸다. 한편 금융당국은 가계부채 관리 사각지대로 지목된 기업들의 사내대출에 대해서도 자율적인 관리 강화를 요청했다.

왜 중요한가

이번 대출 규제는 주택 거래량 증가와 주식 투자 수요가 맞물려 가계부채가 걷잡을 수 없이 늘어나는 상황을 통제하기 위한 고육책이다. 그러나 예고 없는 대출 한도 축소는 내 집 마련을 눈앞에 둔 무주택자와 2030 세대의 주거 사다리를 끊어놓는 부작용을 낳을 수 있다. 금융시장 안정이라는 거시적 목표와 서민·실수요자 보호라는 미시적 복지 간의 균형을 어떻게 잡을 것인가가 향후 부동산 시장과 금융 정책의 핵심 과제로 부각되고 있다.

핵심 쟁점

- 가계부채 급증세를 억제하고 집값 상승을 막기 위해 금융권의 선제적이고 강력한 대출 규제 도입이 불가피하다는 시각이 존재한다.

- 갑작스러운 주택담보대출 한도 축소는 자금 계획을 이미 세워둔 2030 실수요자들에게 치명적인 타격을 주며 시장 혼란을 초래할 수 있다.

- 과거 대출 규제가 오히려 전세 수요를 자극해 매매가를 지지하거나 집값 상승을 유발했던 부작용을 경계해야 한다는 지적이 나온다.

진영별 관점

주택 거래량 증가와 주식 투자 수요로 인해 가계대출 증가세가 당분간 이어질 것으로 보이는 만큼, 모기지보험 가입 제한과 대출 한도 축소 등 강력한 관리가 필수적이라는 입장이다.

정부 규제지역 지정에도 집값이 오르는 상황에서 대출 한도마저 하루아침에 반토막 나면서 내 집 마련의 꿈이 좌절되었다며 패닉에 빠진 목소리를 내고 있다.

일률적인 대출 규제는 실수요자 피해를 양산할 수 있으므로, 유연한 대출 심사 제도와 실질적인 주택 공급 대책이 병행되어야 시장 안정을 꾀할 수 있다고 제언한다.

가계부채 누증은 한국 경제의 뇌관이 될 수 있다는 점에서 은행권의 주택담보대출 한도 축소는 금융 안정을 위한 선제적 방어벽 역할을 할 수 있다. 하지만 정교하지 못한 규제는 자금력이 부족한 서민과 청년층의 주거 안정을 위협하는 부작용을 낳는다. 가계대출의 고삐를 죄면서도 성실한 실수요자들의 피해를 최소화할 수 있는 정교한 보완책이 시급하다. 과연 지금의 대출 한도 축소 조치는 금융 안정을 위한 합리적 결단인가, 아니면 실수요자의 사다리를 걷어차는 과도한 규제인가.

관련 기사

더 많은 쟁점, 앱에서 투표하세요

AI가 매일 새로운 논쟁을 뽑아드립니다

무료 다운로드 · iOS 14 / Android 8 이상