쓱싹논쟁

AI가 뽑은 오늘의 쟁점에 먼저 한 표를 남겨보세요

⚠ AI가 자동으로 선정·요약한 쟁점입니다. 특정 입장을 지지하지 않으며, 판단은 원문 기사와 함께 하세요.

은행권 가계대출 1.5% 총량규제를 둘러싼 금융당국의 부채 관리 기조와 실수요자 피해 논란

가계대출 총량규제, 부채 억제인가 실수요자 날벼락인가

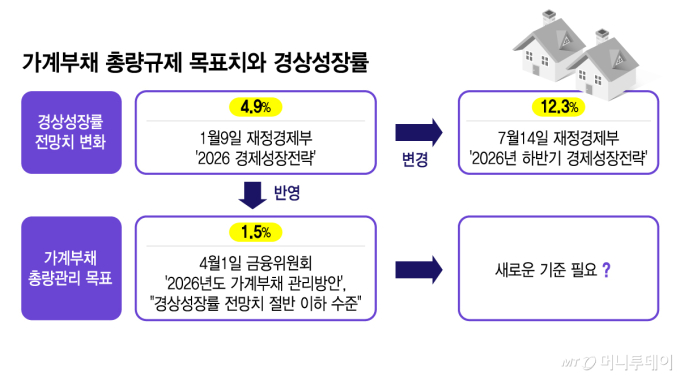

금융당국이 은행권 가계대출 증가율을 1.5%로 제한하는 총량규제를 시행하면서 주택담보대출이 막히는 등 실수요자 피해가 속출하고 있다. 가계부채 안정을 위해 규제를 유지해야 한다는 금융당국과, 대출절벽 부작용을 해소하기 위해 현실적인 기준 개편이 필요하다는 시장의 입장이 팽팽히 맞선다.

당신은 어느 쪽인가요?

선택하면 현재 여론이 바로 열립니다. 마음이 바뀌면 다른 선택지로 바꿀 수 있어요.

가계대출 1.5% 총량규제 조치에 대해 어떻게 생각하십니까?

0명 참여

가계대출 규제 시 실수요 주택대출을 예외로 두어야 합니까?

0명 참여

무슨 일이 있었나

금융당국은 은행권 가계대출 증가율을 1.5%로 제한하는 총량규제를 도입했다. 이에 5대 은행은 연간 가계대출 증가 목표치의 78.2%를 반년 만에 소진하며 주택담보대출 한도를 제한하는 극약처방을 내렸다. 이 과정에서 상반기 가계대출 급증의 주요 원인이었던 마이너스통장 신용대출 대신, 이미 부여된 한도를 막지 못해 애꿎은 주택담보대출과 중도금 대출을 규제하는 상황이 벌어졌다. 이로 인해 대출 신청 시점에 따라 승인 여부가 갈리는 대출절벽 현상과 금리 상승 등의 부작용이 발생하며 실수요자들의 피해가 커지고 있다.

왜 중요한가

이번 논쟁은 서민들의 주거 안정 및 자금 조달 권리와 직결된다는 점에서 중대한 사회적 문제입니다. 대출 규제로 인해 이사나 주택 구입을 앞둔 실수요자들이 제때 자금을 마련하지 못해 계약금을 날리거나 고금리 대출로 내몰리는 상황이 발생하고 있습니다. 또한 중도금 대출 규제는 주택 공급 차질로 이어져 부동산 시장 전반의 불안정을 초래할 수 있습니다.

핵심 쟁점

- 금융당국은 가계부채 규모가 여전히 높아 규제를 완화할 경우 부동산 시장을 자극할 우려가 있으므로 강력한 총량 관리가 불가피하다고 판단한다.

- 시장과 실수요자들은 상환 능력보다 대출 신청 시점이 중요해진 현 제도가 불합리하며, 실수요 주담대까지 일률적으로 막는 것은 과도하다고 지적한다.

- 가계대출 급증의 주범인 마이너스통장 한도는 규제하지 못한 채 주택담보대출만 막아 정책의 실효성과 형평성이 떨어진다는 비판이 제기된다.

진영별 관점

가계부채 규모가 국가 경제에 미치는 위험성이 매우 크기 때문에 총량규제 완화는 어렵다. 지금 규제를 풀면 부동산 시장을 자극해 부채가 더 걷잡을 수 없이 늘어날 수 있으므로 일관된 관리 기조를 유지해야 한다.

소득과 상환 능력을 갖추었음에도 대출 신청 시기가 늦었다는 이유로 대출이 거절되는 것은 부당하다. 실수요자를 위한 주택담보대출과 중도금 대출은 규제 대상에서 예외로 인정하거나 총량규제 산정 방식을 경제 상황에 맞춰 유연하게 개편해야 한다.

가계부채 폭증을 막아 경제 체력을 지켜야 한다는 금융당국의 명분은 타당하다. 그러나 획일적인 총량규제가 낳은 대출절벽으로 인해 평범한 실수요자들이 주거 사다리를 잃고 피해를 보는 현실을 방치해서는 안 된다. 부채의 질적 관리와 실수요자 보호 사이에서 균형을 잡을 수 있는 정교한 대책 마련이 시급하다. 가계부채 안정을 위해 실수요자의 일시적 고통은 감내해야 하는가, 아니면 실수요자 보호를 위해 대출 규제의 예외를 넓혀야 하는가.

관련 기사

더 많은 쟁점, 앱에서 투표하세요

AI가 매일 새로운 논쟁을 뽑아드립니다

무료 다운로드 · iOS 14 / Android 8 이상